パートで働きつつ、家でも少し在宅でお仕事をしたいわ。。。なんて考えているママはたくさんいらっしゃると思います。

でもパパの扶養からは外れたくないし、配偶者控除がどうなるかわからない。

私の場合はずばりそれでした。

パート収入あり、在宅で事業主である。

扶養からはできるだけ外れたくない、配偶者控除についても知りたいと思って税務署の方に相談に行ってまいりました。

そう、何も隠すこともなく「税金を無駄に払うのは嫌」ただそれだけです。

無駄と言うと語弊がありますね。

ちゃんと納めますので、一番良いパターンが知りたいと言う事です。

税務署の方への説明として

・パートではだいたい50万~70万

・事業の方は青色申告で65万の控除が使える方で申告したい

・配偶者控除はどうなるのか

・いくら所得があると主人の扶養からは外れてしまうのか

と言う事の相談に行きました。

そこでの担当者の方の説明ですと。

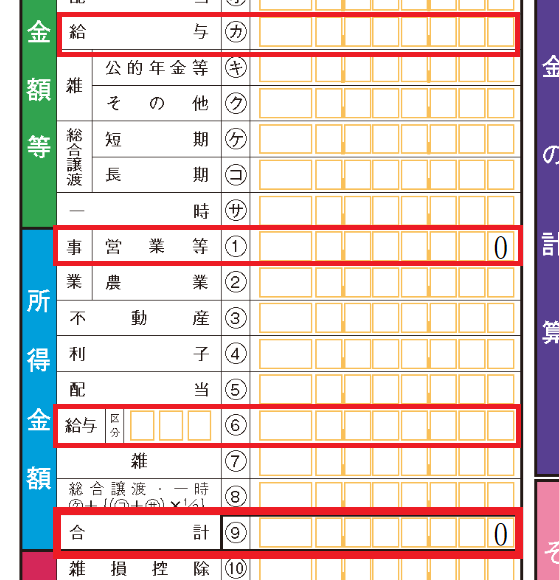

申告書Bでいう所得金額

6 パート収入-65万(控除)

1 事業所得-65万(控除)※青色申告でかつ貸借対照表まで提出した場合

そこから基礎控除の38万円が控除されます。

と言う事でした。

つまり6パート収入+1事業所得が38万円を超えると「配偶者控除」を主人は受けられなくなります。

この所得はあくまでも所得になりますので、経費や青色申告の控除が差し引かれた後の金額になります。

ここでは医療費控除などは差し引かれません。

医療費控除などは所得に対する課税をする際に差し引かれるものになります。

では所得合計が38万の基礎控除を超えた場合、配偶者控除を受けられなくなった主人はどうなるかと言うと

そのご主人の収入に応じて「特別配偶者控除」と言うのが適用になります。

つまり徐々に控除が減額されていくわけです。

⑨が38万を超えると配偶者控除適用外になります

私は申告をするのに弥生のクラウドにするか、MFクラウド確定申告にするか悩んでいますが、今のところMFクラウドを利用しています。

口座やカードを登録すると自動的に計算してくれるのでとても簡単に思います。

最初は設定がうまくいかず、焦りましたが今はスムーズです。

こちらもまたおいおい書いて行ければと思います。

白色申告では控除が0なので、青色申告で最低でも10万、頑張って65万の控除を受けたいですね。

でも隠す事がなければソフトを使うと65万の控除の方も仕訳以外は自動で作成されるので、それほどハードルは高くないと思いました。

税務署の方もとても親切に教えてくれます。

ただ、質問や相談に行くときは具体的な資料を持って行ったほうが、聞きたい事が聞けます。

私はMFクラウドで1か月間登録したものを確定申告と言うファイルを印刷して持って行きました。

それに沿って「どのファイルを提出すればよいのか」「入力は(データ)は合っているか」「仕訳の仕方は合っているか」を聞きました。

なんせ自動ですので、逆を言うと勝手に取り込まれているけど「これで良いの???」と言う感じなのです。

今のところ「良いのではないでしょうかね ソフトだからちゃんとなってると思いますよ」と言われました(笑)

そうだ、扶養と言う点については「社会保険事務所に聞いてください」と言う事でした。

扶養控除はわかるけど、保険を別で加入しなくてはならなくなると言う意味合いでは税務署ではないらしいです。

それでは皆様、収めるものは収めて、きっちり控除をうけましょう!

もしお役に立てたり、クスッとして頂いたりご共感頂けた際にはポチっとして頂けますと記事への情熱になったりしなかったり。。。

コメント